Cum criza Strâmtorii Hormuz remodelează economia globală

Cu efecte asupra Europei și României

Pragul pe care nimeni nu voia să-l treacă

Există momente în istoria civilizațiilor în care ordinea lumii se schimbă nu printr-un proces lent și negociabil, ci printr-o singură secvență de evenimente atât de brutale încât, privind înapoi, desparte tot ce a fost de tot ce va urma. 28 februarie 2026 a fost un astfel de moment.

În acea zi, Statele Unite și Israelul au lansat o campanie militară coordonată - denumită Operation Epic Fury - îndreptată împotriva instalațiilor nucleare ale Iranului, a infrastructurii militare și a unor membri ai conducerii regimului. În câteva ore, liderul suprem Ali Khamenei era mort. O linie roșie despre care diplomații vorbeau doar în condiționali fusese traversată fără întoarcere, iar lumea a intrat într-un teritoriu fără hartă.

Răspunsul Teheranului a fost ceea ce orice analist serios se temea că va fi: nu proporțional, ci total. Baraje de rachete au lovit orașe israeliene, baze militare americane din Golful Persic și infrastructura critică a statelor care formează coloana vertebrală energetică a lumii - Emiratele Arabe Unite, Arabia Saudită, Qatar, Bahrain, Kuweit. Dar cel mai devastator act de represalii nu a luat forma unei bombe sau a unei rachete. A luat forma unei declarații.

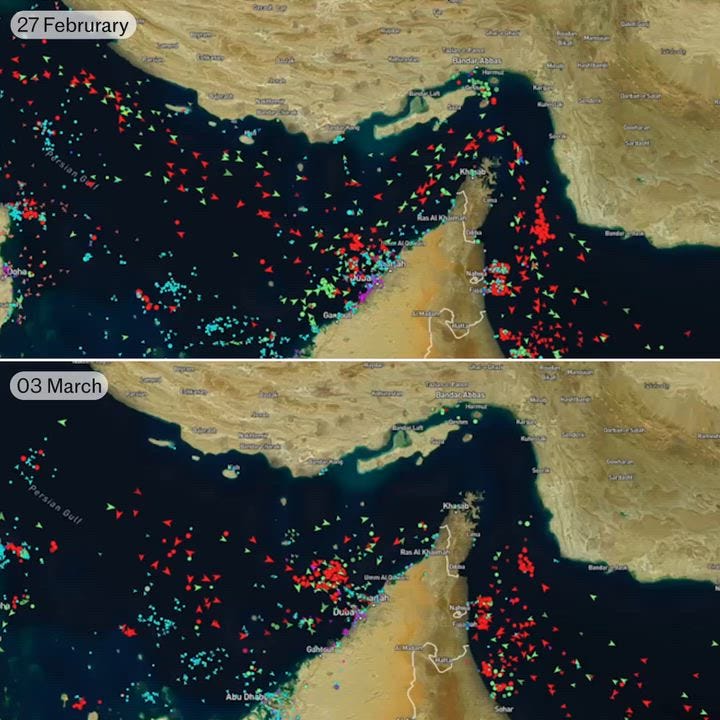

Strâmtoarea Hormuz a fost închisă.

Prin acest culoar maritim de douăzeci și una de mile nautice, strâns între coastele Iranului și Omanului, trece aproximativ o cincime din petrolul consumat zilnic pe planetă. Este o arteră pe care economia globală o considerase, timp de decenii, un dat al naturii - un lucru care pur și simplu funcționează, la fel cum funcționează gravitația sau ciclul mareelor. La nouă zile de la începutul crizei, această arteră a încetat să mai bată. Iar reverberațiile sale se propagă acum cu o forță care va atinge, într-un fel sau altul, viața fiecărei persoane de pe această planetă.

Blocada fără nave de război: anatomia unei arme economice

Ceea ce face această criză cu adevărat remarcabilă din punct de vedere strategic nu este brutalitatea ei, ci eleganța ei sinistră. Iranul nu a minat apele Strâmtorii. Nu a poziționat o flotă de război la intrarea în Golf. În schimb, a descoperit - sau, mai precis, a confirmat - o vulnerabilitate pe care nimeni nu avusese curajul s-o testeze la scară reală: faptul că economia maritimă globală nu funcționează pe baza forței, ci pe baza încrederii.

Mecanismul a fost aproape chirurgical în simplitatea lui. Garda Revoluționară Islamică a transmis pe frecvențele radio VHF un avertisment adresat tuturor navelor: orice vas care încearcă să traverseze strâmtoarea va fi incendiat. Apoi, pentru a demonstra că nu este vorba de un bluf, Iranul a lovit cel puțin cinci nave comerciale, provocând morți și răniți în rândul echipajelor. Numărul acesta - cinci nave - pare modest în raport cu amploarea consecințelor. Dar în logica asigurărilor maritime, cinci nave sunt o catastrofă.

Șapte din cele douăsprezece cluburi globale de asigurare maritimă, cunoscute sub denumirea de P&I clubs, au anulat imediat acoperirea de risc de război pentru întreaga regiune. Iar fără asigurare, un petrolier nu este doar un vas în pericol - este un vas care nu mai există în sens juridic și financiar. Băncile refuză să onoreze scrisorile de credit. Porturile de destinație nu acceptă marfa. Vămile nu eliberează documente. Întregul edificiu birocratic și contractual care permite comerțul maritim să funcționeze se prăbușește, nu din cauza unui atac militar, ci din cauza unui calcul actuarial.

Marile companii de transport maritim - Maersk, MSC, Hapag-Lloyd, CMA CGM - au suspendat operațiunile și au deviat rutele aproape instantaneu. Traficul de petroliere prin strâmtoare a scăzut de la o sută cincizeci și trei de nave pe zi la doar trei până pe 7 martie. Traficul comercial general este acum practic zero.

Helima Croft, strateg pentru materii prime la RBC Capital Markets, a formulat-o cu o precizie care merită reținută: tot ce a trebuit să facă Iranul a fost câteva lovituri cu drone, iar asiguratorii și companiile de transport au decis singuri că zona este prea periculoasă. Piața a făcut restul. Cu alte cuvinte, Iranul nu a blocat strâmtoarea. A creat condițiile în care strâmtoarea s-a blocat singură.

Mai mult decât petrol: anatomia a ceea ce este blocat

Narațiunea publică a cristalizat rapid în jurul unui cuvânt: petrol. Este o simplificare nu doar inexactă, ci periculoasă, deoarece întunecă amploarea reală a crizei. Strâmtoarea Hormuz nu este doar un coridor petrolier. Este punctul de ieșire al Golfului Persic spre oceanele lumii, iar prin el trece un ecosistem de materii prime fără de care civilizația industrială contemporană pur și simplu nu poate funcționa.

Aproximativ douăzeci de milioane de barili de petrol și produse petroliere tranzitează zilnic aceste ape - ceea ce reprezintă în jur de douăzeci la sută din consumul global. Dar pe lângă petrol, prin Hormuz curge și o cincime din gazul natural lichefiat al lumii, în mare parte din Qatar. Aproximativ jumătate din sulful transportat pe mare la nivel mondial - un element de o importanță industrială colosală, despre care vom vorbi mai pe larg. Aproape jumătate din exporturile globale de îngrășăminte pe bază de uree. Treizeci la sută din exporturile de amoniac. Treizeci la sută din capacitatea mondială de heliu, element esențial pentru fabricarea semiconductorilor. O proporție covârșitoare - optzeci și patru la sută - din capacitatea petrochimică de polietilenă a Orientului Mijlociu. Volume semnificative de aluminiu, metanol și nafta.

Aceasta nu este, prin urmare, o singură criză. Sunt șase sau șapte crize suprapuse, fiecare amplificându-le pe celelalte într-o cascadă de consecințe pe care niciun model economic nu a fost construit să le proceseze simultan.

Cifrele care rescriu regulile

În doar nouă zile, piețele de materii prime au suferit dislocări pe care analiștii le descriu drept istorice, nu în sensul retoric al cuvântului, ci în sensul literal - unele dintre aceste mișcări de preț nu au precedent în decenii de tranzacționare.

Petrolul Brent a urcat de la aproximativ șaptezeci și doi de dolari la o sută nouăsprezece dolari și jumătate pe baril. Petrolul WTI a înregistrat o creștere săptămânală de treizeci și cinci virgulă șase la sută - cea mai mare din istoria pieței futures. Gazul natural european, măsurat prin indicele TTF, a crescut cu patruzeci și cinci până la optzeci și doi la sută. Combustibilul pentru aviație din Singapore a ajuns la două sute douăzeci și cinci de dolari pe baril, un salt de o sută cincizeci la sută. Tarifele de închiriere ale supertancurilor VLCC s-au catapultat de la șaizeci și trei de mii de dolari pe zi la patru sute patruzeci și cinci de mii - o creștere de aproape șapte ori. Asigurările de război s-au triplat. Prețul ureei, al aluminiului, al motorinei europene - toate au urmat aceeași traiectorie ascendentă, violentă.

Toate aceste cifre sunt, în sine, abstracte. Dar ele se traduc cu o inevitabilitate mecanică în prețuri mai mari la alimente, la combustibil, la transport și, în cele din urmă, la fiecare bun de consum care trece, la un moment dat, printr-un camion, un vapor sau un avion.

Șase crize în interiorul crizei

Bomba cu ceas a sulfului

Dintre toate lanțurile de aprovizionare afectate, cel al sulfului este poate cel mai puțin vizibil și cel mai profund devastator. Aproximativ jumătate din sulful transportat pe mare la nivel mondial provine din rafinăriile din Golful Persic. Sulful este transformat în acid sulfuric, substanța chimică industrială cea mai produsă pe planetă, și fără ea nu se poate extrage cupru, cobalt, nichel sau pământuri rare - adică exact metalele de care depinde tranziția energetică despre care lumea vorbește cu atâta entuziasm.

Lanțurile de dependență sunt vertiginoase. Indonezia, principalul producător mondial de nichel pentru baterii, importă peste șaptezeci și cinci la sută din sulf din Orientul Mijlociu. Republica Democrată Congo, care furnizează șaptezeci la sută din cobaltul planetei, depinde aproape în totalitate de aceleași surse. China, care rafinează optzeci la sută din litiul mondial, importă cincizeci și șase la sută din sulful necesar din Golf. Dacă blocada durează mai mult de patru până la șase săptămâni, producția globală de metale critice va începe să scadă - nu ca o posibilitate teoretică, ci ca o certitudine logistică.

Criza îngrășămintelor: foamea care vine pe valuri

Există o ironie amară în faptul că o criză militară din Golful Persic poate ajunge să afecteze recoltele din Iowa, Punjab sau Câmpia Dunării. Dar lanțul cauzal este scurt și nemilos. Țările din Golf furnizează aproximativ patruzeci și nouă la sută din ureea exportată la nivel global. Companii precum QatarEnergy și SABIC au declarat deja forță majoră, suspendându-și contractele de livrare. Prețurile ureei în Statele Unite au crescut cu șaizeci până la optzeci de dolari pe tonă într-o singură zi de tranzacționare.

Ceea ce face această criză și mai periculoasă este absența unei plase de siguranță. Nu există rezerve strategice globale de îngrășăminte - nimeni nu a considerat vreodată necesar să le creeze. Iar criza vine exact în sezonul de plantare din emisfera nordică, momentul anului în care fiecare zi pierdută se traduce, șase până la optsprezece luni mai târziu, în tone de grâne care nu vor mai exista.

LNG și disperarea Asiei

Qatar furniza douăzeci la sută din comerțul global de gaz natural lichefiat, iar complexul Ras Laffan - inima acestui export - a fost lovit de drone. Producătorii alternativi din Statele Unite și Australia operează deja la capacitate maximă, fără posibilitatea de a absorbi un deficit de această amploare. Dacă întreruperea durează mai mult de o lună, piața globală de LNG va trece din excedent în deficit, iar prețurile vor escalada într-un mod care va face iarna energetică europeană din 2022 să pară, retrospectiv, un inconvenient moderat.

Numărătoarea inversă a Taiwanului

Poate că nicio țară de pe planetă nu ilustrează mai bine fragilitatea civilizației tehnologice decât Taiwan. Insula are doar unsprezece zile de rezerve de gaz natural lichefiat. LNG-ul produce jumătate din electricitatea țării. Pe această insulă, compania TSMC fabrică aproximativ nouăzeci la sută din cele mai avansate cipuri semiconductoare ale lumii - componentele fără de care telefoanele, serverele, automobilele și echipamentele medicale ale planetei încetează să funcționeze.

Treizeci și trei virgulă șapte la sută din LNG-ul Taiwanului venea din Qatar. Dacă această sursă rămâne întreruptă, Taiwan se va confrunta nu cu o criză energetică abstractă, ci cu necesitatea de a raționaliza electricitatea într-o economie care produce tehnologia de care depinde restul lumii. Iar în Coreea de Sud, fabricile de memorie depind de heliul qatarez - un gaz rar a cărui substituție nu este banală și ale cărui stocuri se măsoară în săptămâni, nu în luni.

Petrochimia: dispariția materialelor invizibile

Materialele plastice sunt atât de omniprezente încât au devenit invizibile. Nimeni nu se gândește la polietilenă, polipropilenă sau nafta atunci când deschide o cutie de medicamente sau urcă într-un avion. Dar Coreea de Sud importă aproximativ jumătate din nafta necesară industriei sale petrochimice din Orientul Mijlociu, iar în doar patru zile de la începerea crizei, producători din Coreea, Japonia și Singapore au emis declarații de forță majoră. Stocurile interne ale acestor țări pot ajunge la zero în două săptămâni.

Aluminiul: criza industrială tăcută

Golful Persic produce aproximativ zece la sută din aluminiul global. Topitoria Qatalum din Qatar a început deja oprirea controlată a operațiunilor - un proces care, în cazul aluminiului, nu este reversibil fără luni de recalibrare. Prețul a urcat la trei mii trei sute șaptezeci și șapte de dolari pe tonă, iar piața era deja prognozată într-un deficit de șase sute de mii de tone pentru 2026, înainte ca primul obuz să fie tras.

Geopolitica vulnerabilității: cine riscă cel mai mult

Criza din Hormuz nu lovește lumea uniform. Lovește pe fiecare în funcție de cât de mult și-a legat soarta de un singur punct de tranzit, iar diferențele sunt uriașe.

Japonia importă între optzeci și nouăzeci la sută din petrolul său din Golful Persic, dar dispune de două sute cincizeci și patru de zile de rezerve strategice - un tampon construit cu disciplina specifică unei națiuni care a învățat lecția dependenței energetice încă din 1973. Coreea de Sud, cu șaizeci până la șaptezeci la sută din petrol importat din Golf și două sute zece zile de rezerve, este într-o poziție similară, deși vulnerabilitatea sa petrochimică și cea legată de heliu o expun mai grav decât sugerează doar cifrele petroliere.

India, cu aproximativ șaizeci la sută din petrol din aceeași sursă dar doar șaizeci de zile de rezerve, se află într-o situație mult mai precară. China, la patruzeci până la patruzeci și cinci la sută dependență și o sută douăzeci de zile de stocuri, are o marjă de manevră mai confortabilă, deși expunerea sa pe lanțul sulfului și al litiului complică calculul. Taiwan, cu cele unsprezece zile de rezerve de LNG, este, fără exagerare, la câteva săptămâni de o criză existențială pentru sectorul său tehnologic.

Pakistan și Bangladesh sunt poate cei mai vulnerabili dintre toți - dependența lor de energia din Golf este aproape totală, iar capacitatea lor de a absorbi șocuri economice, aproape inexistentă.

Statele Unite, paradoxal arhitectul militar al crizei, sunt protejate într-o măsură remarcabilă: doar aproximativ două la sută din petrolul american vine din Orientul Mijlociu, iar Rezerva Strategică de Petrol conține patru sute cincisprezece milioane de barili. Dar chiar și America nu trăiește pe o insulă economică. Într-o lume în care partenerii ei comerciali și aliații ei strategici sunt în criză, izolarea energetică este o iluzie.

Europa: același coșmar, alt nume

Pentru Europa, criza Hormuz are un gust amar de déjà vu. După invazia rusă a Ucrainei din 2022, continentul a reușit, cu costuri uriașe, să-și reducă dependența de gazul rusesc, înlocuindu-l în mare parte cu gaz natural lichefiat din Qatar, Statele Unite și Australia. Ceea ce părea o diversificare se dovedește acum a fi fost doar o rotație a vulnerabilității.

Între doisprezece și paisprezece la sută din LNG-ul european vine din Qatar. Treizeci la sută din combustibilul de aviație al continentului tranzitează Hormuz. Prețurile gazului pe indicele TTF au crescut cu până la optzeci și doi la sută. Analiștii estimează că inflația europeană ar putea crește cu zero virgulă trei până la zero virgulă cinci puncte procentuale, iar PIB-ul ar putea scădea cu zero virgulă unu la sută. Banca Centrală Europeană se confruntă acum cu spectrul stagflației - acel coșmar al economiștilor în care prețurile cresc și economia se contractă simultan, iar instrumentele clasice de politică monetară devin inutile sau contraproductive.

România: relativ protejată, dar nu izolată

România ocupă, în acest context, o poziție care poate fi descrisă drept privilegiată prin comparație, dar care nu trebuie confundată cu imunitatea. Țara dispune de producție internă de petrol și gaze, de aproximativ cinci luni de rezerve de combustibil și de o structură a importurilor orientată preponderent spre Kazahstan, Azerbaidjan și Libia - surse care nu tranzitează Hormuz.

Și totuși, într-o economie globală, protecția geografică are limite severe. Prețul petrolului este stabilit pe piețe internaționale, iar când Brent depășește o sută de dolari pe baril, România plătește la fel ca toată lumea, indiferent de proveniența fizică a barililor săi. Pragul psihologic de zece lei pe litru de combustibil a început să fie invocat în discuțiile publice, iar guvernul a anunțat că pregătește cinci scenarii de intervenție.

Riscurile indirecte sunt, în unele privințe, la fel de importante ca cele directe. Creșterea prețului gazului pe piața europeană se transmite automat în costurile energetice românești. Scumpirea îngrășămintelor lovește agricultura într-un moment critic. Iar dacă economia Uniunii Europene - principalul partener comercial al României - intră în contracție, efectele se vor simți în exporturi, investiții și ocuparea forței de muncă.

Poate lumea ocoli strâmtoarea?

Întrebarea care domină acum discuțiile strategice este dacă există alternative viabile la Hormuz. Răspunsul este: da, dar nu la scara necesară.

Arabia Saudită dispune de conducta Petroline, cu o capacitate de cinci până la șapte milioane de barili pe zi, care leagă câmpurile petroliere de coasta Mării Roșii. Emiratele Arabe Unite au conducta Habshan-Fujairah, cu o capacitate de un milion și jumătate până la un milion opt sute de mii de barili, care ocolește strâmtoarea prin port direct la Oceanul Indian. Împreună, aceste alternative pot redirecționa între trei și jumătate și cinci și jumătate milioane de barili pe zi. Este un număr impresionant - și totodată dramatic insuficient, deoarece deficitul creat de închiderea Hormuz este de aproximativ douăzeci de milioane de barili zilnic.

G7 discută eliberarea a trei sute până la patru sute de milioane de barili din rezervele strategice. Dar rezervele, prin definiție, sunt soluții temporare: un tampon care cumpără timp, nu unul care rezolvă problema. Furnizorii alternativi de LNG din Statele Unite și Australia operează deja la limita capacităților lor tehnice.

Anatomia unei escaladări: cât de grav poate deveni

Există o regulă de bază pe care economiștii o folosesc pentru a estima impactul macroeconomic al crizelor petroliere: fiecare creștere de zece dolari pe barilul de petrol adaugă aproximativ zero virgulă trei puncte procentuale la inflația americană. Pornind de la această regulă, scenariile se ramifică în funcție de durată.

O rezolvare rapidă - diplomatică sau militară - ar putea readuce prețul în zona a șaptezeci și șase de dolari pe baril, iar lumea și-ar relua cursul cu o cicatrice dar fără o rană deschisă. O perturbare care se prelungește peste cinci săptămâni duce prețul în intervalul o sută până la o sută zece dolari. La trei-patru luni, piața se uită la o sută treizeci și cinci până la o sută cincizeci. O blocadă completă și prelungită ar putea împinge Brent spre două sute de dolari pe baril — un teritoriu în care recesiunea globală nu mai este o probabilitate, ci o certitudine.

De ce această criză este diferită de toate celelalte

Există tentația de a compara criza din 2026 cu embargoul petrolier OPEC din 1973. Comparația este utilă ca punct de referință, dar insuficientă ca instrument de analiză. Embargoul din ‘73 a afectat o singură materie primă - petrolul - într-o economie globală infinit mai puțin interconectată decât cea de astăzi. Criza din Hormuz afectează simultan petrolul, gazul natural, îngrășămintele, sulful, heliul, petrochimia și aluminiul, într-o economie construită pe principiul livrării la timp, al stocurilor minime și al optimizării lanțurilor de aprovizionare până la ultimul cent.

Această optimizare, care a fost celebrată timp de decenii ca un triumf al eficienței, se relevă acum drept ceea ce a fost întotdeauna: o formă de fragilitate sistemică mascată sub aparența rafinamentului logistic. Când totul funcționează, un lanț de aprovizionare global fără redundanță este o capodoperă de inginerie economică. Când un singur punct cedează, devine o cascadă de eșecuri care se amplifică reciproc cu o viteză pe care niciun plan de contingență nu a fost conceput s-o gestioneze.

Ce urmează: cronologia posibilă a unei lumi în derivă

Acum, în primele nouă zile, lumea trăiește în faza șocului inițial. Brent a depășit o sută de dolari. Gazul european a crescut cu optzeci și doi la sută. Liderii G7 discută coordonarea eliberării de rezerve strategice. Piețele oscilează violent la fiecare declarație politică sau militară.

În săptămânile două până la patru, va începe faza consecințelor tangibile. Rezervele strategice vor fi lansate pe piață, dar efectul lor va fi de atenuare, nu de rezolvare. Opriri de producție în petrochimie vor genera lipsuri de materiale plastice și produse chimice. Prețurile îngrășămintelor vor continua să urce, iar fermierii din emisfera nordică vor fi nevoiți să ia decizii cu consecințe pe termen lung sub presiunea unor informații incomplete.

În lunile unu până la două, dacă blocada persistă, petrolul va ajunge în intervalul o sută douăzeci până la o sută cincizeci de dolari. Taiwan va fi nevoit să ia în considerare raționalizări de energie, cu consecințe directe asupra producției de semiconductori. Producția minieră globală va începe să scadă din cauza deficitului de acid sulfuric.

Dincolo de luna a doua, orizontul devine sumbru. Riscul unei recesiuni globale crește substanțial. Criza semiconductorilor se adâncește. Deficitul de aluminiu se acutizează. Iar primele efecte asupra recoltelor din 2026 devin vizibile - nu ca o proiecție, ci ca o realitate în câmpurile fermierilor.

Epilog: Cele douăzeci și una de mile

Criza Strâmtorii Hormuz nu este, în esența ei, o poveste despre petrol. Este o parabolă despre limitele unui model de civilizație. Este momentul în care economia globală a fost obligată să se privească în oglindă și să recunoască ceea ce filosofii riscului și strategii militari avertizau de decenii: că o lume construită pe principiul fluxului neîntrerupt prin câteva puncte critice este o lume care și-a transformat eficiența în vulnerabilitate.

Un singur punct geografic de douăzeci și una de mile poate amenința simultan hrana prin îngrășăminte, combustibilul prin petrol, tehnologia prin semiconductori, industria prin aluminiu și petrochimie, energia prin gaz natural lichefiat. Capacitatea combinată a tuturor conductelor alternative și a tuturor rezervelor strategice nu poate acoperi un deficit de doisprezece până la paisprezece milioane de barili pe zi. Acest deficit poate fi închis doar prin două căi: scăderea cererii - adică recesiunea - sau redeschiderea strâmtorii.

România este relativ protejată de imediat, datorită producției interne și rezervelor acumulate. Dar într-o economie globală, nimeni nu este cu adevărat izolat. Fiecare țară este, în cele din urmă, la fel de vulnerabilă ca cel mai fragil nod din rețeaua de care depinde.

Lumea urmărește acum o fâșie de apă de douăzeci și una de mile. Nu a mai contat niciodată atât de mult - și poate că tocmai aceasta este lecția pe care ar fi trebuit s-o învățăm cu mult înainte de a fi fost nevoiți s-o trăim.

Super relevant, chiar si acum

Postări scrise 100% cu AI, o mizerie insipidă.